El aumento de la mora no se detuvo en febrero: rozó el 30% en billeteras digitales y entidades no bancarias

Los hogares tienen cada vez más dificultades para devolver los préstamos en general, y en entidades no financieras en particular. Los motivos

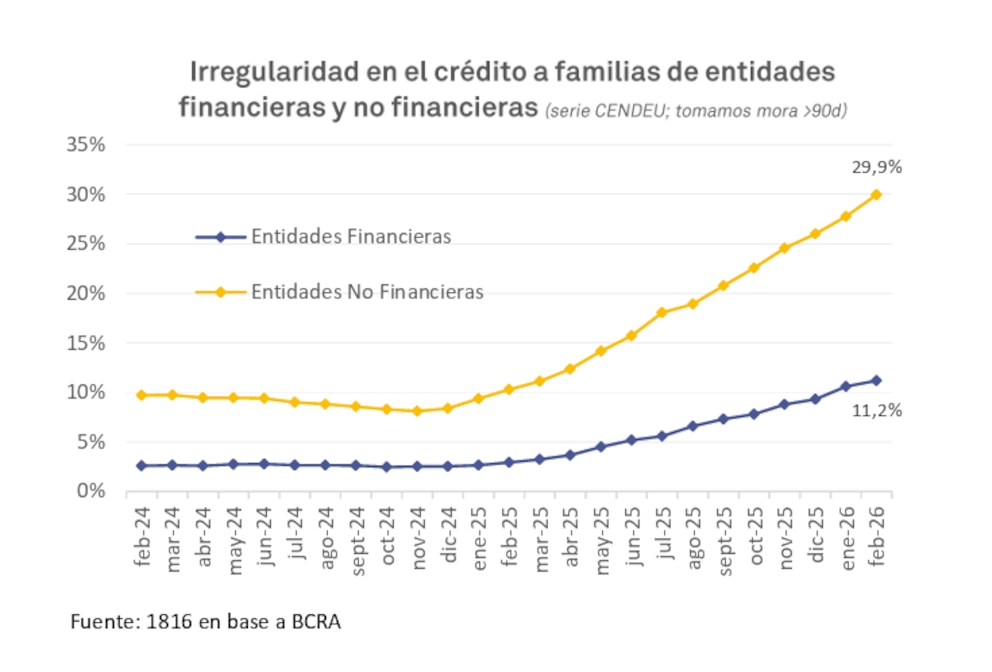

En un contexto de tasas de préstamos todavía altas, la morosidad de las familias continúa en aumento e impacta principalmente en las billeteras virtuales, donde alcanzó el 29,9% en febrero, según datos de la Central de Deudores (CENDEU). La dinámica también se replica en los bancos tradicionales, lo que refleja un fenómeno extendido y que expone las complicaciones de los hogares para hacer frente a sus obligaciones.

Esto implica una suba de más de 2 puntos respecto a enero. La consultora 1816 destacó que el financiamiento total de entidades no financieras a familias representa alrededor del 17% del total de créditos otorgados a ese segmento.

Por caso, la billetera virtual Mercado Pago, la más grande del país, registró un fuerte incremento en su ratio de irregularidad, que pasó del 5,5% al 14,7% en el último año, con datos a enero.

En lo que respecta a los bancos, el incumplimiento de pago de las familias pasó de ubicarse en 10,6% en enero a 11,2% en febrero. Como referencia, la mora de empresas subió de 2,8% a 2,9% y la total del sector privado creció de 6,4% a 6,7%. Los datos, procesados por 1816, adelantan números que deberá hacer públicos el Banco Central a fin de mes.

De este modo, la morosidad de las familias con entidades financieras subió por decimosexto mes consecutivo y alcanzó su valor más alto desde el año 2004.

“El diagnóstico a esta altura parece bastante claro: la economía crece de manera muy heterogénea y, mientras las actividades más intensivas en mano de obra (industria, construcción, comercio) dan muestras de debilidad, aquellas que demandan menos empleo (agro, energía, minería) <<vuelan>>. ¿Es el peso fuerte el “culpable” de este fenómeno? Es posible que tenga un rol, más allá de los efectos de una apertura comercial que naturalmente potencia a los sectores con mayores ventajas comparativas», resaltó 1816.

Explicó además que la morosidad está vinculada con el nivel de las tasas de interés de los créditos, que son más elevadas en el caso de los préstamos a familias y especialmente en los otorgados por entidades no financieras.

“Hace ya varias semanas que el Gobierno logró mantener la tasa de referencia a 1 día del sistema en torno al piso de 20% que fija el BCRA en la rueda REPO de A3, pero lo cierto es que, al menos de momento, eso no achicó las tasas de los préstamos personales (que siguen muy altas en términos reales por diversas razones, incluyendo justamente la elevada morosidad, pero también lo difícil que es prever la política de tasas del Gobierno en el esquema monetario actual)”, dijo 1816.

A comienzos de abril, la Tasa Nominal Anual (TNA) a 30 días de los préstamos personales bancarios se ubica en torno al 70%, lo que equivale a una Tasa Efectiva Anual (TEA) cercana al 100%. Además, cabe aclarar que no se está considerando el Costo Financiero Total de los créditos —que incluye comisiones, seguros e impuestos—, el cual resulta considerablemente más alto. Así, el ratio entre la tasa de los préstamos personales y las tasas a 1 día está en niveles prácticamente inéditos para los últimos 10 años.

El fenómeno es extendido y va más allá de las condiciones de ciertos bancos, teniendo en cuenta que la mora de las familias presentó un alza en 28 de las principales 30 entidades financieras, que son las que explican más del 95% de los créditos.

Semanas atrás, el ministro de Economía, Luis Caputo, hizo referencia al tema y afirmó que es fundamental “seguir bajando la inflación, que bajen las tasas y que los bancos den plazos para que la gente se vaya acomodando”.

Sostuvo que “esto es un coletazo del ataque político del año pasado: las tasas subieron fuertemente y algunas personas tienen y tuvieron dificultades. Eso se va a ir acomodando. No es problemático a futuro”.

La baja de encajes del 50% al 45% por parte del BCRA apunta a relajar parcialmente las condiciones monetarias y va en línea con la necesidad de dar mayor dinamismo al crédito al sector privado, que viene desacelerándose.

Sin embargo, Outlier subrayó que el impacto sobre las tasas —y, por lo tanto, sobre la carga financiera de los deudores— sería acotado, ya que no se espera una reducción significativa del spread entre tasas activas y pasivas.

Del lado de los bancos, la calificadora de riesgo Moody’s aseguró en un informe que los indicadores de morosidad continuarán deteriorándose en el corto plazo, “antes de estabilizarse gradualmente hacia mediados de 2026, a medida que el desempeño de la expansión reciente del crédito continúa reflejándose en la calidad de la cartera”.

Señaló asimismo que los cargos por incobrabilidad presionan la rentabilidad del sistema en un entorno de generación de resultados más competitivo. “Hacia adelante, el crecimiento del volumen de negocios podría contrarrestar parcialmente las presiones sobre la rentabilidad, aunque con una mayor exposición al riesgo de crédito”, proyectó.