Monedas, bonos, acciones, commodities: en dos semanas, cuánto impactó la guerra sobre los precios de los activos mundiales

A diferencia de otras crisis, esta vez no hubo “vuelo a la calidad”. Efecto diferencial sobre los mercados emergentes y la economía argentina, según un informe privado

La consultora Quantum cuantificó el impacto acumulado al jueves 12 de marzo y las causas que detrás de los efectos diferenciados, desde el “vuelo a la calidad”, hasta la oferta productiva y la cercanía geográfica

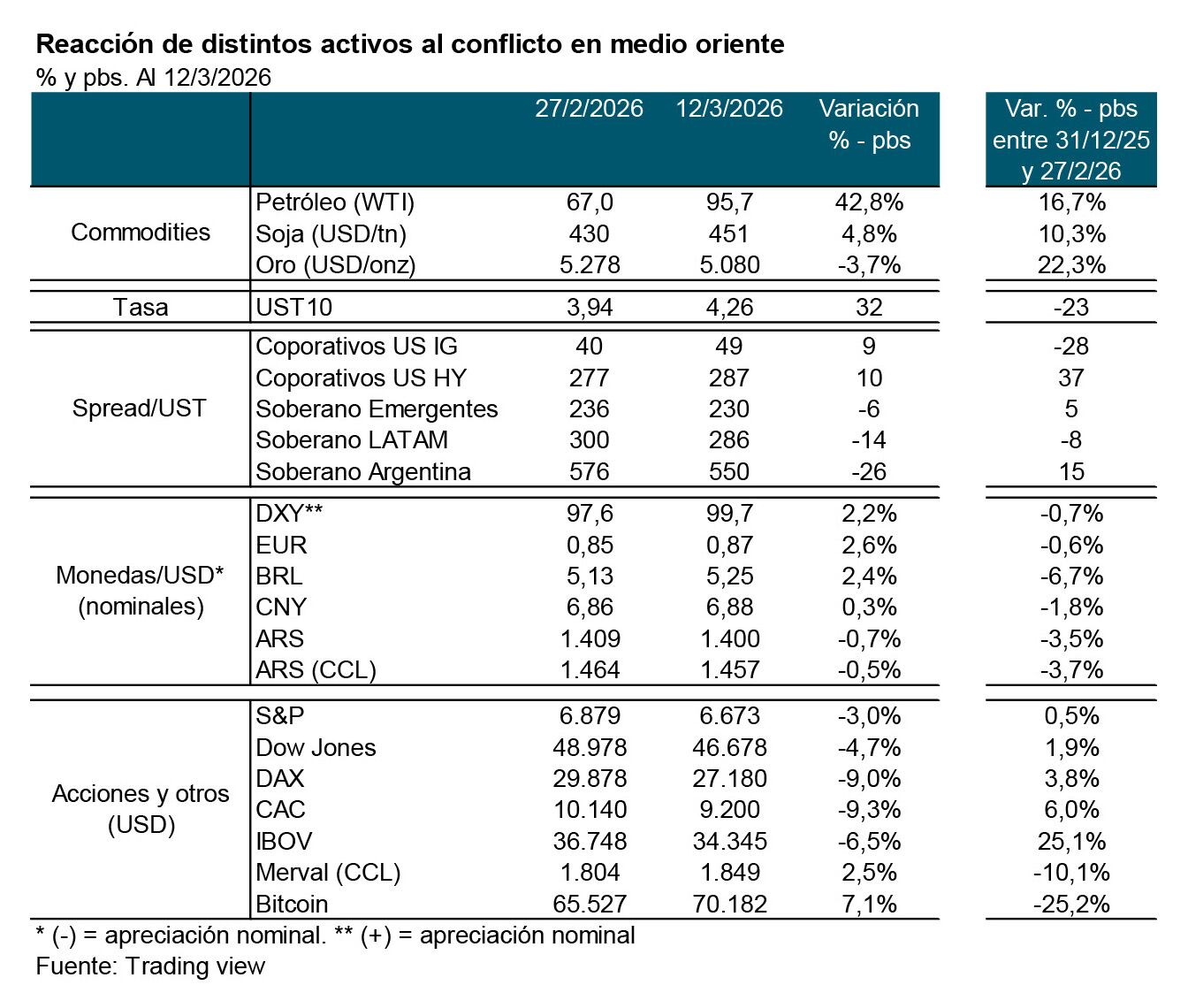

A dos semanas del inicio de la guerra en Medio Oriente y al cabo de oscilaciones puntuadas por declaraciones políticas y explosiones misilísticas, un informe privado elaboró un tablero sobre el impacto del conflicto sobre los activos mundiales, desde la devaluación o apreciación de las diferentes monedas al precio y rendimiento de los bonos, las cotizaciones de acciones y commodities y los remezones en economías avanzadas y mercados emergentes.

El impacto persiste e implica mayor percepción de riesgo, aunque diferencial, según regiones y países, dice un análisis de la consultora Quantum, que señala que el efecto inicial sobre los mercados internacionales es distinto a lo observado en el pasado, donde prevalecía un “vuelo a la calidad” (flight to quality) en especial hacia los bonos del Tesoro de Estados Unidos, y depreciaciones de las monedas de los países emergentes, entre otros.

El tablero precisa que el precio que más aumentó desde el inicio de la guerra fue el del petróleo: 42,3%, mientras el precio del oro cayó 3,7 por ciento. Pero la variación desde el inicio del año fue bien diferente, el aumento del metal precioso (22,3%) supera largamente al del “oro negro” (16,7%). La variación del precio internacional de la soja fue de 4,8% desde el inicio del conflicto y de 10,3% en lo que va del año.

En tanto, el rendimiento de los bonos del Tesoro a diez años, suerte de kilómetro cero del riesgo mundial (la diferencia con su nivel es el “riesgo país” de otros emisores soberanos) aumentó 32 puntos básicos, aunque sigue aún 23 puntos por debajo del nivel que tenían al iniciarse el año.

El movimiento del riesgo de base, sin embargo, casi no afectó la brecha de rendimientos de bonos corporativos (los de mayor calidad o investment grade aumentaron solo 9 puntos y los de “alto rendimiento” (high yield) 10 puntos, mientras los spreads de soberanos emergentes, de América Latina y de la Argentina se contrajeron 6, 14 y 26 puntos básicos respectivamente, acolchonando el aumento del rendimiento de los papeles del Tesoro norteamericano.

Comparando activos

De su tablero de resultados, Quantum resume los principales aspectos:

- Commodities: el fuerte aumento del petróleo en relación a la soja y el oro indica que este último “no está siendo refugio de valor como era la tendencia de los últimos meses”.

- Mayor riesgo global: el aumento del rendimiento del bono del Tesoro de EEUU a 10 años (UST10) refleja una mayor percepción global de riesgo. Según el informe, en el contexto actual eso “involucra mayor incertidumbre sobre los efectos de la guerra, que se agregan a una situación fiscal de por sí compleja”.

- Monedas: el dólar se apreció 2,1% nominal respecto de las principales monedas con los países con los que comercia Estados Unidos. Aunque viene de un período de depreciación como lo fue la primera parte de 2025, la corrección parece tomar en cuenta la cercanía a la zona del conflicto y el impacto en el precio y disponibilidad de petróleo y gas. Por caso, señala Quantum, en América Latina el precio del real brasileño se depreció en términos nominales, mientras el peso argentino se apreció entre 0,5 y 0,7% nominal (algo que sin dudas incidirá en el comercio bilateral de los principales socios del Mercosur).

- Activos de renta fija: los cambios de spreads fueron marginales tanto en activos más riesgosos como como en los “seguros”.

- Mercados emergentes: Quantum destaca la mayor reducción en las cotizaciones de América Latina, “en especial de la Argentina, respecto de la categoría global”. En los cambios de precios de estos activos, aclara el análisis, “el diferencial tiene relación con la distancia geográfica con la zona del conflicto y la posición exportadora/importadora de commodities afectados por el mismo”.

- Acciones: Caídas más generalizadas, con excepción de la Argentina. Se observa allí que mientras el índice S&P cayó 3% y el Dow Jones 4,7%, los índices europeos cayeron más del doble, mientras el índice Merval avanzó el 2,6% y el precio del bitcoin repuntó 7,1 por ciento. ¿Qué causa estas movidas? “Un escenario más incierto respecto de la política de tasas de interés que pueda instrumentar la FED para contrarrestar los efectos sobre la inflación del nuevo escenario, su impacto sobre el nivel de actividad y las perspectivas de ganancias de las empresas, está llevando a una corrección del precio de las acciones, excepto de empresas beneficiadas por el conflicto”, afirma un pasaje. Impacto diferencial sobre Argentina

Quantum observa que en la Argentina el impacto inicial fue distinto a otras crisis internacionales. Lo atribuye a la transformación del país en “exportador neto de energía con expectativas de crecimiento de ese balance. En el periodo considerado observamos que subió el precio de las acciones en dólares y se apreció el peso. También cayó el riesgo país”.

Pero no es todo para celebrar. Por de pronto, aumentaron los precios de los combustibles en los surtidores y la continuidad de altos precios en los mercados internaciones tenderá a impactar sobre la tasa de inflación, “más allá de las decisiones que tome el Gobierno en relación con la morigeración de los efectos del mayor precio”. Se complica así el objetivo oficial de volver a un sendero de desinflación.

Según el informe, “de materializarse esta situación, afectará la política monetaria, que deberá ajustarse para que la tasa de interés en pesos siga siendo atractiva, en un contexto de inflación más alta y ante un escenario que podría afectar las expectativas de devaluación”. Por lo pronto, concluye, “en los últimos días, y en particular tras haberse conocido ayer que la inflación minorista mensual en febrero de 2,9%, “los bonos soberanos ajustables por CER muestran tasas reales algo más bajas en el corto y mediano plazo, una curva que se aplanó respecto de la previa al inicio del conflicto”.