Argentina y el FMI: el saldo del acuerdo vigente y el contexto histórico de todos los programas

El país registra un largo historial de programas incumplidos. A su vez, el organismo afronta una “crisis de identidad” y reforzó fuertemente su capacidad prestable, pero aún no supo utilizarla

La reformulación del programa económico que acordaron realizar el gobierno argentino y el FMI es un hito más en la larga historia de los 22 acuerdos de la Argentina con el organismo internacional y que tiene a la deuda como punto nodal y emergente de la relación. Del lado del populismo y la izquierda se suele citar al FMI como causa de los problemas argentinos. Del lado de la ortodoxia, la moderación y el propio Fondo, se argumenta, por el contrario, que la economía argentina no está enferma por los acuerdos con el FMI, sino que recurre al FMI cuando no puede dejar de ignorar síntomas claros de enfermedad. Una visión en la cual el FMI hace las veces de Hospital. Rudiger Dornbusch, un famoso economista alemán, decía incluso que los profesionales del Fondo, más que como médicos, trabajan como veterinarios.

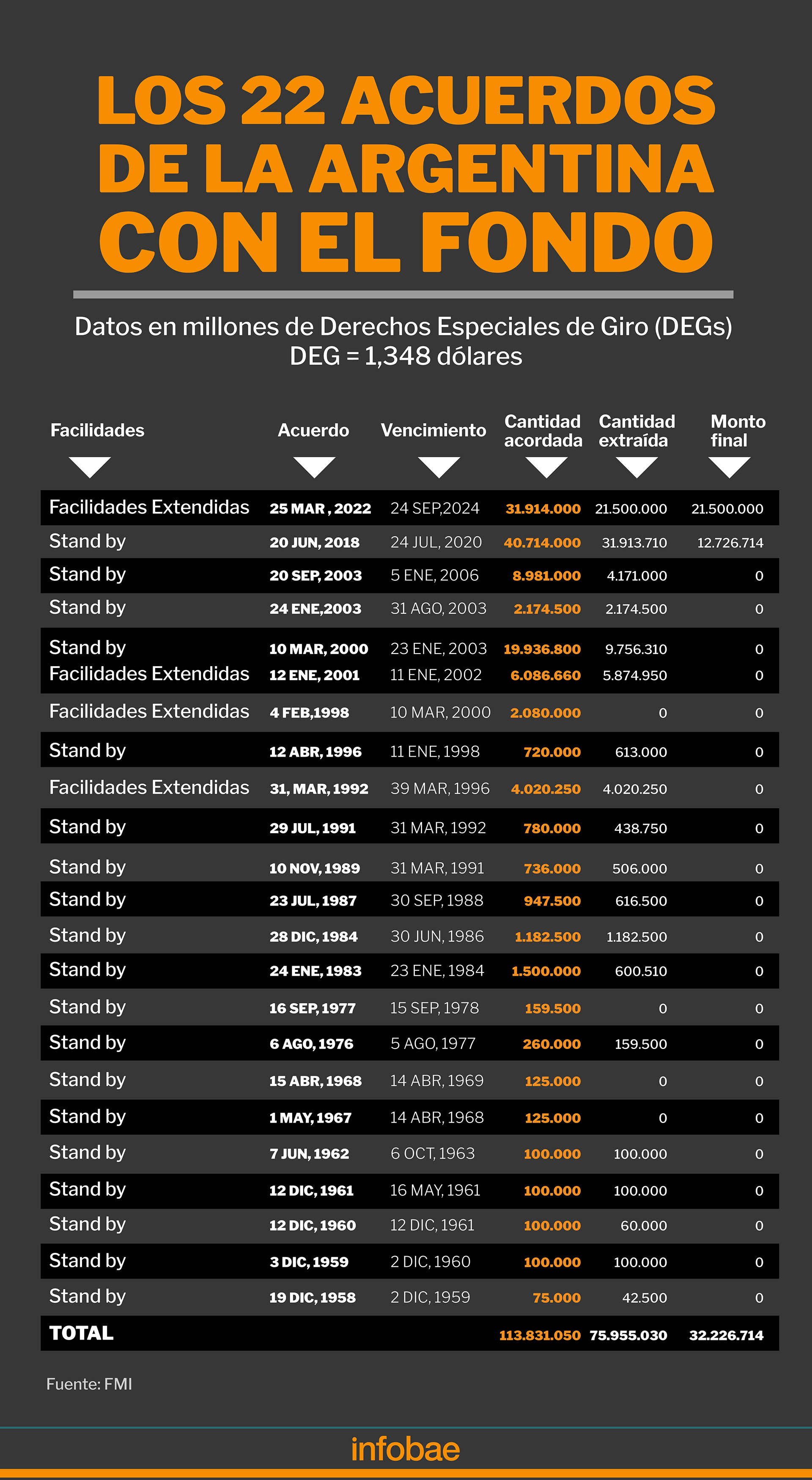

Desde que el gobierno de Alberto Fernández y Cristina Fernández de Kirchner (CFK) asumió en 2019, hasta el 31 de marzo pasado, la deuda argentina con el Fondo Monetario internacional pasó de 31.913,7 a 34.226,7 millones de Derechos Especiales de Giros (DEGs); esto es, aumentó en 2.313 millones en esa unidad de cuenta.

El DEG, la “moneda” del Fondo, cotiza actualmente a 1,355 por dólar, de lo que resulta que, en 40 meses de gestión del actual gobierno, la deuda con el organismo aumentó en el equivalente a USD 3.134 millones. Eso se debe a que en ese período los “desembolsos” del Fondo al estado argentino superaron lo que el gobierno le pagó en todo concepto, incluyendo vencimientos de capital, intereses y otros cargos.

Debe tenerse en cuenta además que el 23 de agosto de 2021 el FMI acreditó al país (sin contarlo como “desembolso”) el equivalente a USD 4.334 millones, la cuota argentina del aumento de capitalización en USD 650.000 millones del organismo. Ese día, las reservas del BCRA superaron los USD 46.300 millones, el nivel más alto de la actual gestión presidencial.

Causas y azares

El Gobierno, sin embargo, apunta al FMI, la pandemia, la guerra, la gripe aviar, la ola de calor de marzo, la sequía para explicar la actual penuria de reservas, pese a que solo esta última tiene y tendrá un peso importante en ese sentido, con una caída este año de entre USD 15.000 y 20.000 millones en ingreso de divisas respecto de 2022, cuando el campo, la agroindustria y las economías regionales generaron dos tercios de las ventas externas del país y el fisco recaudó por retenciones sobre los cultivos y las expo agroalimentarias el equivalente en pesos a más de USD 9.660 millones, esto es, más de USD 1,1 millones por hora del año.

Economía busca suplir con su hiper-activismo local (tercera versión del dólar soja, ahora acompañado del dólar agro, etc.) e internacional (gestión de créditos ante entes multilaterales y fondos soberanos, renegociación con el Club de París, canje de monedas con China, etc) la escasez de dólares, que atiza expectativas de devaluación (uno de los combustibles de la inflación, que en marzo alcanzó el 7,7% mensual, acumulando 104,3% en 12 meses), y tiende a trabar y deprimir la actividad económica.

Massa y la subdirectora del FMI, Gita Gopinath, que sigue muy de cerca el programa con la Argentina

Massa y la subdirectora del FMI, Gita Gopinath, que sigue muy de cerca el programa con la ArgentinaEn ese contexto, tras renegociar la meta de reservas contenida en el acuerdo original (de marzo 2021) con el Fondo, el objetivo oficial ahora es no solo volver a relajar esa meta, sino también atenuar la fiscal, todavía en 1,9% de déficit primario sobre el PBI. Al respecto, el presidente ha dicho que no permitirá que el FMI “asfixie” a la Argentina.

Mal ejemplo

Pero incluso teniendo a favor la voluntad del gobierno de EEUU de gestionar ante el FMI un alivio de metas, de modo de proveer un “puente” al 2024, lo cierto es que otros países resisten volver a ceder ante lo que consideran un incumplidor serial que -además- sirve de mal ejemplo. De ahí que publicaciones como The Economist, que percibe y transmite esos climas, recordó recientemente que la Argentina explica casi 30% del crédito pendiente del FMI y otros deudores de peso estratégicamente importantes para EEUU, como Egipto y Pakistán, “han ganado licencia para posponer las reformas indefinidamente”. Pakistán, cita el medio británico, prometió al FMI y viene corriendo la meta de reformar el impuesto a las ventas desde 1997, hace más de un cuarto de siglo.

El entonces ministro Nicolás Dujovne y la entonces directora del FMI, Christine Lagarde, en las «reuniones de Primavera» de 2019

El entonces ministro Nicolás Dujovne y la entonces directora del FMI, Christine Lagarde, en las «reuniones de Primavera» de 2019Pakistán, de hecho, es uno de los pocos países que supera a la Argentina en número de acuerdos (mayormente fallidos) con el Fondo: 23. En los que firmó con la Argentina el organismo comprometió créditos por 81.917 millones de DEGs, de los cuales llegó a desembolsar 56.455 millones. El país al que más recursos se comprometió suministrar el Fondo es México: 389.822 millones de DEGs. El secreto, sin embargo, es que los últimos 8 acuerdos (desde 2009 en adelante) fueron mediante la llamada “Línea de Crédito Flexible” por montos extravagantes (hasta 62.488 millones de DEGs en 2016, casi USD 84.500 millones) que el gobierno mexicano nunca usó. Su efecto fue disuasivo, tal vez la misma idea que intentó aplicarse, sin éxito, en el caso del stand-by de 2018 concedido a la Argentina.

Cuestionado

El Fondo es cuestionado en su esencia y en su eficacia. Nació como una suerte de administrador y equilibrador del sistema financiero internacional, con su rol de “prestamista de última instancia”, que en sus primeras décadas lo llevó a asistir más a economías desarrolladas que a países en desarrollo (de eso, en la división de tareas, se ocuparía el Banco Mundial).

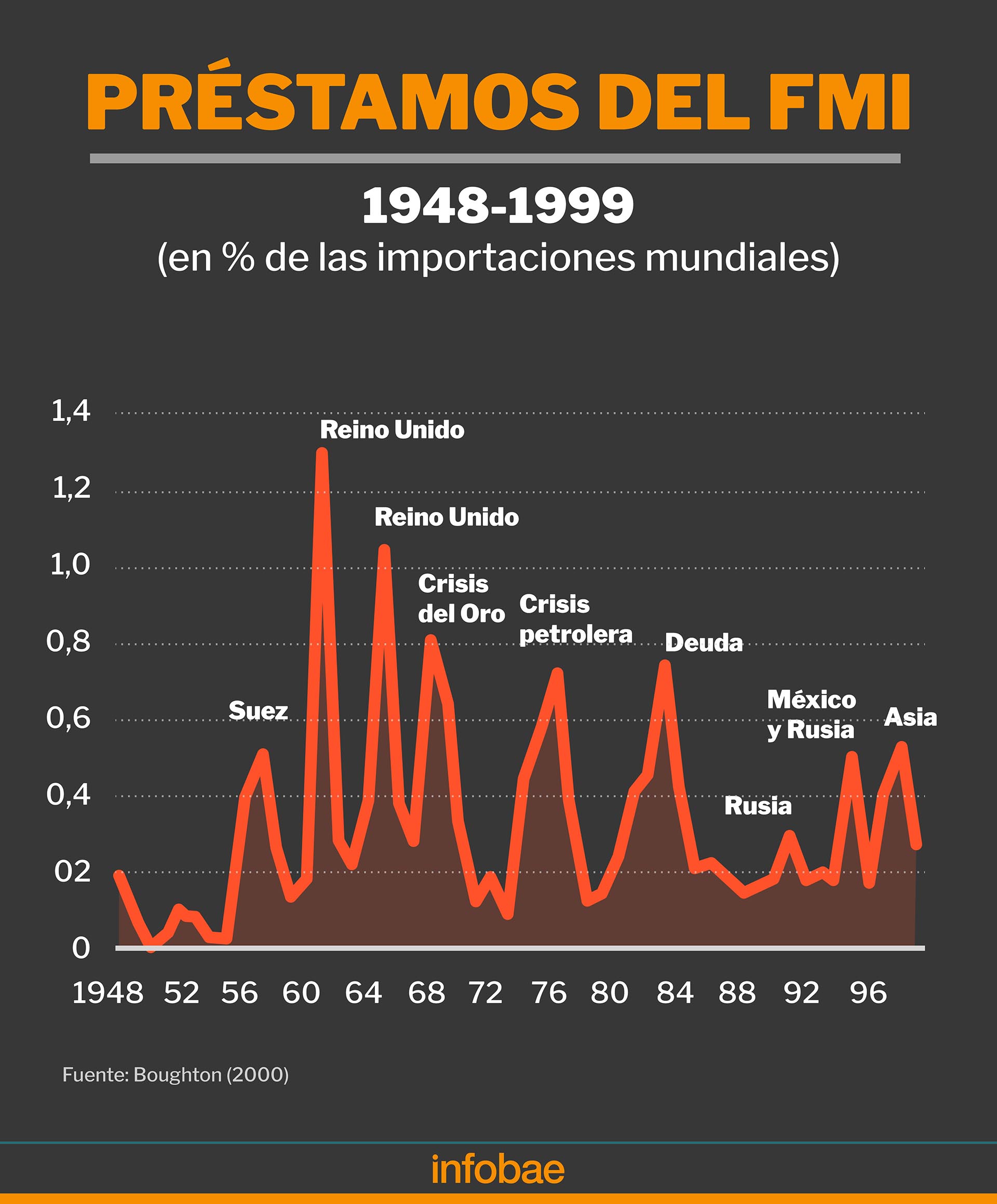

El gráfico adjunto, de una investigación de James Boughton, economista e historiador oficial del Fondo, muestra que en relación al volumen de las importaciones mundiales (un indicador más descriptivo que el monto en DEGs de sus préstamos para medir el peso relativo de sus intervenciones) el Fondo prestó mucho más a Inglaterra durante las crisis del Canal de Suez y de la libra esterlina a mediados de los 70s, cuando también Italia, otro de los socios del G7, recibió dos stand-by consecutivos durante los “años de plomo” que siguieron al “otoño caliente” de fines de los sesenta.

También asistió las balanzas de pagos de países desarrollados durante las “crisis petroleras”, por la guerra de Yom Kipur (1973) y la revolución iraní (1979). El Reino Unido tuvo 11 acuerdos o programas con el FMI. El “deshonor” inglés por uno de ellos fue una de las consignas que en 1979 levantó Margaret Thatcher para llegar al poder.

Las cosas cambiaron a partir de los 80s, cuando a raíz de la ola de préstamos y deudas que generó el reciclaje de petrodólares se inició una larga serie de crisis de deuda de países en desarrollo.

En América Latina se destacaron los casos de México (que acumula 17 acuerdos con el Fondo), Brasil (16), la Argentina (los ya mencionados 22, incluyendo el actual), en Asia, Turquía (18), en África países como Egipto (12 acuerdos) y Ghana (17).

Contexto e historial

En ese contexto se enmarca el historial de la Argentina con el Fondo. El país es hoy el principal deudor del organismo, seguido de Egipto, Ucrania, Ecuador y Pakistán (Gráfico), junto a los cuales explica casi el 60% de la cartera credicia pendiente de repago del FMI. Con Colombia, Angola, Sudáfrica, Nigeria y Kenya, los siguientes cinco, se llega al 72 por ciento.

La concentración de la cartera de préstamos del FMI es una buena guía del estado económico y político del mundo a cada momento. A fines de 1984 la deuda argentina no llegaba al 3% de su cartera. El ranking de deudores lo encabezaba Brasil, seguido de India, México, la entonces Yugoslavia y Pakistán, seguida de cerca por Turquía, cuyas crisis suelen anticipar problemas en la Argentina.

A fines de lla “década perdida” de América Latina, sin embargo, la Argentina ya había pasado a ser el segundo deudor del FMI, detrás de Brasil y aventajando a México y la India, pero su porción de la cartera era aún inferior al 10 por ciento.

En los 90s, el país siguió figurando en el Top 3 de deudores del Fondo, ranking que, efecto Tequila mediante, había pasado a encabezar México, secundado por la Federación Rusa, que atravesaba su paso del comunismo a una economía de mercado. En los últimos años de la década, Rusia pasó a ser por lejos el principal deudor del FMI y explicar casi 21% de su cartera. Fueron años también en que países como Corea e Indonesia se subieron al podio, por la asistencia durante la crisis del sudeste asiático.

Pasadas las devaluaciones rusa y brasileña y mientras fue cobrando sus préstamos a los países asiáticos, las siguientes intervenciones fuertes fueron en la crisis turca del año 2000 que, a medias contenida, facilitó que el Fondo decidiera, a fines de 2001, dejar “caer” la convertibilidad, pese a las agonísticas gestiones de Domingo Cavallo durante el gobierno de Fernando de la Rúa. Por algunos años más Turquía, Brasil, Rusia, la Argentina poblaron, en cambiantes posiciones, el quinteto de principales deudores.

Sin cartera

Luego vino una etapa de molicie y el problema del FMI fue la escasez de crisis financieras y la decisión de algunos de sus principales deudores, como Brasil y la Argentina, de cancelar deudas. La cartera encogió de más de 72.300 millones de DEGs en 2003 a menos de 9.900 millones en 2007. Como con los intereses de los créditos financia su presupuesto, fueron años en que el FMI encogió misiones, eventos, beneficios al personal e incluso decidió no hacer más sus Asambleas fuera de Washington, por cuestiones de costo.

En la primera década del siglo XXI hubo una recuperación lenta de los préstamos y la cartera de crédito viró hacia el este: además de Turquía, sus principales deudores fueron Hungría, Ucrania, Pakistán, Rumania. Todo cambió con el efecto demorado de la crisis financiera sobre los países del sur europeo: en pocos años Grecia, Portugal e Irlanda poblaron el podio de deudores, acumulando más del 43% de los créditos, pero no se convirtieron en incumplidores seriales.

Hacia el fin de la segunda década ese trío de países fue repagando sus deudas (Portugal e Irlanda las cancelaron por completo) y reapareció al tope la Argentina, con el crédito de 2018, durante el gobierno de Macri, unos USD 57.000 millones, de los que el Fondo llegó a desembolsar cerca de USD 44.000 millones (las precisiones en dólares sobre estas cifras son esquivas, debido a la variación de la paridad de esa divisa con las otras que integran el DEG: euro, libra esterlina, yen y renminbi, nombre oficial de la moneda china).

El gobierno de Alberto Fernández decidió suspender ese acuerdo en junio de 2020 y acordó el hoy vigente en marzo de 2021 por 30 meses durante los cuales en la primera mitad el saldo de desembolsos y pagos sería a favorable del país y la segunda (desde mediados de este año) en que se volvería negativo hasta septiembre de 2024, en que se abriría una nueva etapa de 10 años para cancelar totalmente el crédito.

¿Y la deuda interna?

Habrá que ver si, para relajar metas y refinanciar vencimientos, el FMI le pide a la Argentina, como le acaba de pedir a Ghana, con el que en diciembre acordó un paquete de “rescate” de USD 3.000 millones para salir de default, que antes de aprobarlo, el gobierno ghanés también restructure su deuda interna, que el diario británico Financial Times calificó como “una lata de gusanos”.

En la Argentina, son deudas que crecieron aceleradamente. Según los datos de la Secretaria de Finanzas, durante el gobierno de Alberto Fernández la deuda bajo legislación Nacional aumentó un 43% en dólares, pasando del equivalente a USD 171.476 millones a USD 245.369 millones (USD 73.893 millones más) y la deuda en títulos en moneda nacional aumentó 73%, pasando del equivalente a USD 37.939 a 65.522 millones (USD 27.583 millones más). Hay allí superposición parcial de conceptos.

Una reunión del equipo económico, a fines de 2022

Una reunión del equipo económico, a fines de 2022En cuanto a vencimientos, el último informe mensual oficial sobre el estado de la deuda pública precisa que así como la Argentina debe afrontar unos USD 18.000 millones de deudas “multilaterales” (el grueso con el FMI y, como ya se dijo, mayormente financiada por el propio Fondo), también vencen el equivalente a USD 30.000 millones en deudas domésticas intra-sector público y otros USD 25.000 millones cuyos acreedores son privados.

Pese al canje realizado en marzo, que pateó vencimientos a febrero, abril y octubre de 2024, solo entre abril y junio de este año, vencen bonos en pesos por $2,8 billones (al tipo de cambio oficial, cerca de USD 12.800 millones). Y eso sin contar los más de $12 billones (unos USD 54.500 millones) de deuda “cuasifiscal” en Leliqs, Notaliqs y pases que lleva acumulado el Banco Central y sobre los que en algún momento deberá rendir cuentas.

Según The Economist, el FMI afronta hoy “una pesadillesca crisis de identidad”. De un lado, han surgido fuentes financiera que, como China, empequeñecen su importancia relativa. Del otro, y peor aún, no logra siquiera usar aquello de que dispone. Tras reforzar su capacidad de préstamos en centenares de miles de millones de dólares, desde el inicio de la pandemia su cartera de créditos aumentó en apenas USD 51.000 millones.

Entre esa abundancia a la que el FMI aún no halló destino y el historial de la Argentina de incumplidor serial de compromisos, el ministro de Economía, Sergio Massa, buscó en las últimas horas en Washington el “puente” que lleve al gobierno hasta 2024 al cuidado de un hospital atendido por veterinarios.