Sergio Massa gana tiempo con las medidas cambiarias y espera algo de alivio en abril para la inflación

El arranque de año fue a pura presión inflacionaria y fuerte caída del stock de reservas en el Banco Central. El Gobierno ahora busca un poco de aire para llegar con menos presión a las PASO

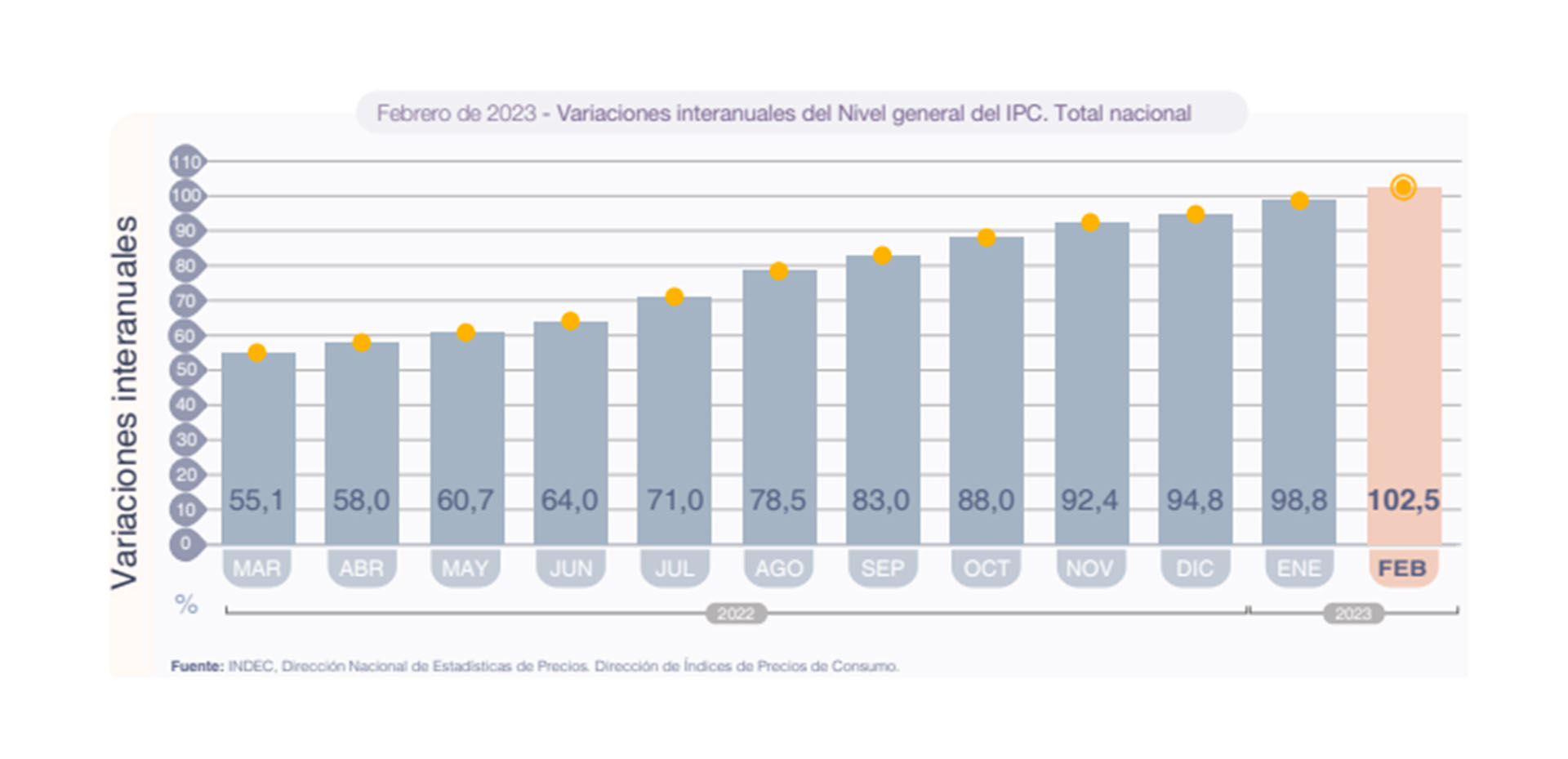

Con un poco de viento a favor, Sergio Massa tendrá un premio consuelo en este abril que acaba de comenzar. Muy lejos en el tiempo quedaron las proyecciones de un índice de precios inferior a 4%. Pero por lo menos todo indica que la inflación sería menor a la de marzo, que habría terminado con un pico por encima de 7% como reflejaron las estadísticas de la ciudad de Buenos Aires.

Nada para festejar, pero al menos un respiro luego de tres meses consecutivos de precios en alza, con fuerte presión sobre los alimentos. Este mes no hay prácticamente aumentos de precios regulados y la carne también aportaría una tregua. Igual es difícil que el índice baje del 6%, que en los últimos meses se había transformado en la “velocidad crucero” para los ajustes de precios.

En mayo volverían las presiones por el lado de las tarifas, ya que el Gobierno se comprometió con el FMI a seguir adelante con fuertes ajustes con el objetivo de reducir subsidios. Se trata de un hecho casi inédito que el kirchnerismo avance con estos incrementos faltando tan pocos meses para las PASO.

El mes también debería mostrar un alivio en el nivel de reservas netas, tras una fuerte caída en el primer trimestre. La exigencia del FMI, a partir de la flexiblización de metas negociado, requiere una acumulación de USD 4.900 millones adicionales para fin de junio. Se trata de un volumen muy significativo, que requería de medidas especiales por parte del Gobierno para atraer rápido la mayor cantidad de divisas posibles.

El nuevo “dólar agro” debería acelerar la liquidación de divisas del complejo cerealero de manera significativa en los próximos 45 días. La estimación del equipo económico es que deberían entrar no menos de USD 5.000 millones, además de otros USD 2.000 millones por economías regionales. Sin embargo, el año pasado las estimaciones previas quedaron muy por debajo de lo que efectivamente ingresó.

En su último informe, el analista Fernando Marull consideró que aún con todos los desequilibrios que arrastra la economía, estarían dadas las condiciones para evitar un evento “disruptivo” previo al período electoral.

En esta consideración aparecen otros factores que permitirían básicamente llegar a las elecciones sin una devaluación brusca. Entre ellos, el economista menciona justamente la expectativa de un recambio político, con la posibilidad de un gobierno con un enfoque más amigable para los inversores. Además, la etapa aguda de crisis de los mercados, que llegó a su punto más alto en marzo por la caída del Silicon Valley Bank y la venta de Credit Suisse, parece haber quedado atrás.

Más allá de cierto aire que pueda conseguir Massa en los próximos dos meses, después de mediados de año la economía enfrentará nuevamente fuertes presiones del balance cambiario. El motivo es que se mezcla la falta de divisas producto de la sequía con la liquidación acelerada de dólares que ocurrirá a lo largo de los próximos dos meses. En otras palabras, a partir de julio el nivel de liquidaciones de parte del complejo cerealero caería a niveles mínimos, lo que volvería a generar presiones tanto sobre el tipo de cambio oficial como sobre los dólares financieros.

En línea con el anuncio del dólar campo que realizó ayer Massa, la semana que viene podría haber nuevas medidas apuntadas a encarecer el acceso al mercado cambiario para determinadas importaciones. La posibilidad más concreta pasa por aplicar un dólar especial para el pago de fletes en el exterior, lo que tendría un impacto sobre todas las compañías que compran bienes en el extranjero.

La medida buscaría reducir el quebranto y la emisión monetaria que debería llevar adelante el Banco Central, obligado ahora a comprar a $ 300 y a vender dólares a un precio menos a $ 220. Sin embargo, encarecer las importaciones con un tipo de cambio más alto tendría también consecuencias inflacionarias.